[17편] 음식점 사장님 필수! 의제매입세액공제 파헤치기

안녕하세요. 사장님의 든든한 세금 파트너, ‘세금 읽어주는 아빠’입니다.

지난 [16편]에서는 온라인 쇼핑몰 사장님들의 부가가치세 신고 팁을 알아봤습니다. 오늘은 또 다른 대표 주자, 음식점 사장님들의 이야기를 해보겠습니다. 사장님들께서는 이런 구조적인 고민을 항상 안고 계실 겁니다.

“나는 손님에게 음식값의 10%를 부가세로 받는데(과세), 내가 사는 주재료인 쌀, 채소, 고기는 부가세가 없네(면세). 그럼 나는 매입세액으로 공제받을 게 거의 없어서 세금을 많이 내야 하는 거 아닌가?”

이 억울하고 불리한 상황을 해결해주기 위해 세법이 마련한 특별한 장치가 있습니다. 바로 의제매입세액공제입니다.

STEP 1. ‘의제매입세액공제’란 무엇인가요?

의제매입세액공제란, 이름 그대로 **’매입세액이 있는 것으로 의제(간주)하여 공제해준다’**는 뜻입니다.

- 정의: 부가가치세 면세로 공급받은 농·축·수·임산물을 원재료로 하여, 부가가치세 과세되는 재화나 용역(음식 등)을 만드는 사업자에게, 그 면세 원재료 구입 금액의 일정 비율을 매입세액으로 인정하여 공제해주는 제도입니다.

- 왜 필요한가요? 앞서 말씀드린 음식점 사장님의 억울한 상황, 즉 원재료는 대부분 면세인데 판매하는 음식은 과세라서 생기는 세 부담 불균형을 해소해주기 위한 정책적 배려입니다.

STEP 2. 공제율과 한도, 얼마나 공제받을 수 있나요? (2025년 기준)

그렇다면, 면세 농산물 구입액의 얼마만큼을 공제받을 수 있을까요? 업종과 사업자 유형에 따라 공제율이 다릅니다.

1. 공제율 (Deduction Rate)

대부분의 개인 음식점 사장님들은 109분의 9라는 숫자만 기억하시면 됩니다.

| 업종 구분 | 사업자 유형 | 공제율 |

| 음식점업 | 개인사업자 | 9 / 109 (약 8.25%) |

| 음식점업 | 법인사업자 | 6 / 106 (약 5.66%) |

| 과자점, 떡방앗간 등 제조업 | 개인사업자 | 6 / 106 (약 5.66%) |

| 위 외의 제조업 | 개인사업자 | 4 / 104 (약 3.84%) |

| 기타 | 법인사업자 | 2 / 102 (약 1.96%) |

2. 공제 한도 (Deduction Limit)

다만, 이 공제는 무한정 해주지는 않고, 해당 과세기간의 매출액에 따라 한도가 정해져 있습니다. (개인사업자는 과세표준의 55%~75%, 2025년 기준) 하지만 대부분의 사장님들은 한도를 초과하는 경우가 드무니, 일단은 공제율에 더 집중하셔도 좋습니다.

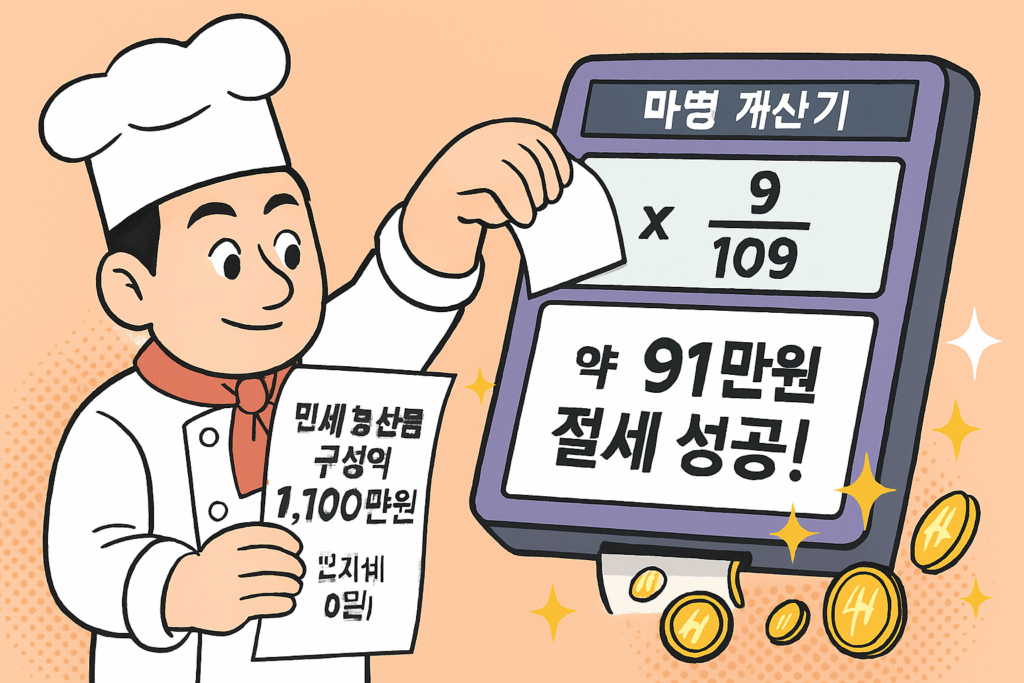

사례 계산: 파스타 가게를 운영하는 ‘박사장님'(개인사업자)의 6개월 실적

- 매출액(공급가액): 5,000만 원

- 면세 농산물(밀가루, 토마토, 채소 등) 구입액: 1,100만 원

의제매입세액 계산:

1,100만 원 × 9/109 ≈ 908,256원

의제매입세액 한도:5,000만 원 × 75% ≈ 3,750만원결론: 박사장님은 식자재를 사면서 부가가치세를 직접 낸 적이 없지만, 약 91만 원의 매입세액을 공제받게 됩니다. 이 금액만큼 최종 납부할 부가세가 줄어드는 엄청난 절세 효과가 발생하는 것입니다.

STEP 3. 무엇을 준비해야 하나요? (필수 증빙 서류)

이 엄청난 혜택을 받으려면, 당연히 국가에 증명을 해야 합니다.

- 핵심 규칙: **”면세 농산물을 이만큼 구입했다”는 사실을 증명할 수 있는 ‘적격증빙’**이 반드시 필요합니다.

- 필수 증빙 서류:

- 계산서: 면세사업자가 발행하는, 세금계산서와 비슷한 공식 증빙입니다. (가장 좋음)

- 신용카드 매출전표

- 현금영수증(지출증빙용)

- 신고 방법: 위의 증빙들을 바탕으로, 부가가치세 신고 시 **’의제매입세액공제 신고서’**라는 서류를 추가로 작성하여 제출해야 합니다.

[17편] 핵심 정리 및 실천 과제

오늘의 핵심 정리: 의제매입세액공제

- 1. 대상자: 면세 농산물 등을 원재료로 과세 음식 등을 파는 사업자 (대표적으로 음식점).

- 2. 공제금액: (개인 음식점 기준) 면세 매입액 × 9/109.

- 3. 필요 서류: 면세 매입을 증명할 수 있는 계산서, 신용카드 영수증, 현금영수증 등.

- 4. 신고 방법: 부가가치세 신고 시 **’의제매입세액공제 신고서’**를 추가로 작성하여 제출해야 합니다.

이번 주 실천 과제

지금 바로 지난달 식자재 매입 영수증들을 모두 모아보세요. 그리고 그중에서 마트나 시장에서 구입한 ‘면세’ 농·축·수산물 영수증들을 따로 분류해보는 겁니다. 그 영수증들의 합계액에 9/109를 곱해보세요. 그 금액이 바로 사장님의 숨겨진 ‘절세 보물’입니다.

음식점 사장님들의 비밀 무기, 의제매입세액공제에 대해 알아봤습니다.

다음 **[18편]**에서는 또 다른 대표적인 사업 유형, ‘부동산 임대사업자’의 부가가치세는 어떤 점이 다른지, 월세와 보증금에 대한 세금 문제를 알아보겠습니다.

![[16편] 스마트스토어 사장님 필독! 온라인 쇼핑몰 부가세 신고 가이드](https://taxdaddy.kr/wp-content/uploads/2025/07/Copilot_20250709_180102.png)

![[9편] 이것만 챙겨도 돈 번다! 매입세액공제 항목 총정리](https://taxdaddy.kr/wp-content/uploads/2025/07/Copilot_20250707_231411.png)

![[6편] 과세, 면세, 영세율? 알쏭달쏭 용어 정리 (병원비에 부가세 없는 이유)](https://taxdaddy.kr/wp-content/uploads/2025/07/Copilot_20250707_165259-768x768.png)

![[18편] 부동산 임대사업자의 부가가치세 (월세와 보증금, 세금계산서는 어떻게?)](https://taxdaddy.kr/wp-content/uploads/2025/07/Copilot_20250709_184553.png)

![[13편] 부가세 신고 전 최종 점검! (필수 준비 서류 체크리스트)](https://taxdaddy.kr/wp-content/uploads/2025/07/Copilot_20250708_225429-768x512.png)

![[14편] 부가가치세 vs 종합소득세, 대체 뭐가 다른가요?](https://taxdaddy.kr/wp-content/uploads/2025/07/Copilot_20250709_172304-768x512.png)